Υπενθυμίζεται ότι όλοι οι ιδιοκτήτες οχημάτων, είναι υποχρεωμένοι βάσει νομοθεσίας, να διαθέτουν ασφαλιστήριο συμβόλαιο για Αστική Ευθύνη (σύμφωνα με τους Νόμους 489/76, 2496/1997 και του Π.Δ. 237/86).

Σε περίπτωση κυκλοφορίας οχήματος, χωρίς την ασφαλιστική κάλυψη, επιβάλλεται η αφαίρεση της άδειας ικανότητας οδηγού, της άδειας κυκλοφορίας και των πινακίδων του οχήματος για δέκα ημέρες με πράξη της Αστυνομικής Αρχής. Επί εμπλοκής οχήματος σε ατύχημα επιβάλλεται η επί τόπου αφαίρεση πινακίδων και άδειας κυκλοφορίας για δύο χρόνια και επί υποτροπής για τρία χρόνια.

Για την επιστροφή των πινακίδων και της άδειας κυκλοφορίας μετά την παρέλευση του χρόνου που επιβάλλει ο νόμος απαιτείται η προσκόμιση από τον ενδιαφερόμενο του σχετικού σήματος ασφάλισης. Η αστυνομική αρχή επιβάλλει επίσης χρηματικό 1.000 ευρώ για τα λεωφορεία και τα φορτηγά δημόσιας χρήσης, 500 ευρώ για τα επιβατηγά και άλλα οχήματα και διακόσια 250 ευρώ για τα δίκυκλα.

Η κ. Μαργαρίτα Αντωνάκη, μας εξήγησε όλα όσα πρέπει να κάνουν οι ασφαλισμένοι με τα αυτοκίνητά τους, τώρα που αλλάζει το νομικό πλαίσιο.

Πως γίνεται η κάλυψη για ζημιές από ανασφάλιστα αυτοκίνητα, πως θα στέλνονται οι ειδοποιήσεις, ποιοι απαλλάσσονται από τα πρόστιμα, ποιο είναι το minimum πακέτο ασφάλισης που πρέπει να έχουμε για το αυτοκίνητό μας και τι καλύπτει.

-Πόσα είναι τα ανασφάλιστα αυτοκίνητα στην Ελλάδα αυτή τη στιγμή;

Ο ακριβής αριθμός των ανασφάλιστων οχημάτων θα προκύψει από τη διαδικασία ηλεκτρονικής σύζευξης των βάσεων δεδομένων των οχημάτων που έχουν άδεια κυκλοφορίας και των ασφαλισμένων οχημάτων. Αυτή τη στιγμή δεν υπάρχει επίσημη καταμέτρηση, εκτιμάται, όμως, πως ο αριθμός των ανασφάλιστων οχημάτων είναι σημαντικός και οι επιπτώσεις από την κυκλοφορία τους στο κοινωνικό σύνολο σοβαρότατες.

-Πως κρίνετε το νέο νομοσχέδιο που υπερψηφίστηκε; Θα έχει αποτέλεσμα;

Η συγκεκριμένη ρύθμιση του νόμου έχει σκοπό την επίλυση ενός οξύτατου κοινωνικού προβλήματος, αυτού της κυκλοφορίας των ανασφάλιστων οχημάτων. Στην ουσία οι οδηγοί που κυκλοφορούν ανασφάλιστοι επιβαρύνουν οικονομικά τους συνεπείς, ασφαλισμένους οδηγούς.

Εκτός αυτού, το να κυκλοφορεί κάποιος ανασφάλιστος έχει δυσμενείς επιπτώσεις και για τον ίδιο, καθώς ακόμα και λίγα λεπτά που θα κυκλοφορήσει ανασφάλιστος μπορεί να επηρεάσουν όλη του ζωή αν εμπλακεί σε τροχαίο ατύχημα και πρέπει να αντιμετωπίσει τόσο το ηθικό βάρος από τον τραυματισμό ενός συνανθρώπου του που στην ουσία αφήνει χωρίς τη διασφάλιση που προβλέπει ο νόμος, όσο και τις συχνά υπέρογκες οικονομικές επιπτώσεις για τον ίδιο αλλά και τις ποινικές κυρώσεις.

Ο νέος νόμος προβλέπει ηλεκτρονικό εντοπισμό των ανασφάλιστων οχημάτων και διαδικασία σύμφωνα με την οποία οι ιδιοκτήτες των ανασφάλιστων οχημάτων θα καλούνται να ασφαλιστούν. Σίγουρα, η εφαρμογή του θα συμβάλει καθοριστικά στον περιορισμό του αριθμού των ανασφαλίστων προς όφελος του κοινωνικού συνόλου.

-Τι πρέπει να κάνουν οι ιδιοκτήτες αυτοκινήτων τώρα που αλλάζει το νομικό πλαίσιο;

Αυτό που πρέπει να γίνει κατανοητό είναι ότι και πριν την ψήφιση της συγκεκριμένης διάταξης υπήρχε η εκ του νόμου υποχρέωση ασφάλισης αστικής ευθύνης όλων των οχημάτων που κυκλοφορούν και οι παραβάτες που εντοπίζονταν από τις αστυνομικές αρχές αντιμετώπιζαν κυρώσεις και πρόστιμα.

Η ανάγκη προστασίας και αποκατάστασης των θυμάτων από αυτοκινητικά ατυχήματα αποτέλεσε και εξακολουθεί να αποτελεί μείζονος σημασίας προτεραιότητα και στόχο κάθε σύγχρονου και ευνομούμενου κοινωνικού κράτους. Με σκοπό τη διασφάλιση της προστασίας των θυμάτων αυτών, έχει καθιερωθεί, εδώ και πολλά χρόνια, σε Ευρωπαϊκό επίπεδο, ο θεσμός της υποχρεωτικής ασφάλισης της έναντι τρίτων αστικής ευθύνης από ατυχήματα αυτοκινήτων.

Στη χώρα μας, η υποχρεωτική ασφάλιση αστικής ευθύνης αυτοκινήτων έχει θεσμοθετηθεί, ήδη, από το 1976, με την ψήφιση του Ν. 489/1976. Άρα επί της ουσίας δεν είναι το πλαίσιο ευθύνης που αλλάζει. Η καινοτομία που εισάγει ο συγκεκριμένος νόμος αναφέρεται στον ηλεκτρονικό εντοπισμό των ανασφάλιστων οχημάτων. Άρα οι ανασφάλιστοι οδηγοί θα «αποκαλυφθούν» και θα κληθούν να ασφαλίσουν άμεσα τα οχήματά τους.

-Ποια είναι η ευθύνη του οδηγού που έχει ανασφάλιστο αυτοκίνητο τώρα και μετά;

Όπως προανέφερα το πλαίσιο για την ευθύνη του ιδιοκτήτη, οδηγού κλπ. δεν αλλάζει ουσιωδώς με το νέο νόμο. Η ελληνική νομοθεσία προέβλεπε ήδη διοικητικές και ποινικές κυρώσεις για τον ιδιοκτήτη του ανασφάλιστου οχήματος, δηλαδή πρόστιμα, αφαίρεση της άδειας κυκλοφορίας κ.ά. Με το νέο νόμο τροποποιείται μερικώς η υπάρχουσα ρύθμιση για την αφαίρεση των πινακίδων κυκλοφορίας και της άδειας κυκλοφορίας σε περίπτωση εμπλοκής ανασφάλιστου οχήματος σε ατύχημα.

-Το αυτοκίνητο πρέπει να είναι ασφαλισμένο είτε κινείται, είτε όχι;

Σωστά. Οποιοδήποτε όχημα φέρει πινακίδες κυκλοφορίας και έχει άδεια κυκλοφορίας οφείλει να είναι ασφαλισμένο. Πώς θα μπορούσε άλλωστε να ελεγχθεί αν ένα όχημα που φέρει πινακίδες κυκλοφορίας και άρα ανά πάσα στιγμή μπορεί να μετακινηθεί όντως δε μετακινείται;

-Πως γίνεται η κάλυψη για ζημιές από ανασφάλιστα οχήματα;

Σε περίπτωση που υπαίτιος για την πρόκληση του ατυχήματος είναι ο οδηγός ανασφάλιστου οχήματος, τότε το πρόσωπο που υπέστη ζημία δικαιούται να ζητήσει την αποκατάστασή της από το Επικουρικό Κεφάλαιο Αυτοκινήτων, το οποίο έχει συσταθεί, μεταξύ άλλων, και για την εξυπηρέτηση του σκοπού αυτού. Αξίζει να σημειωθεί ότι μετά την καταβολή της αποζημίωσης στο ζημιωθέντα, το Επικουρικό Κεφάλαιο δικαιούται να στραφεί κατά του ιδιοκτήτη, κατόχου και οδηγού του ανασφάλιστου οχήματος και να ζητήσει ό,τι κατέβαλε στο ζημιωθέντα.

Επιπλέον, υπάρχει η δυνατότητα να αποζημιωθεί ο οδηγός από την ασφαλιστική του εταιρία, εφόσον έχει επιλέξει και την κάλυψη «υλικών ζημιών από ανασφάλιστο αυτοκίνητο» και συντρέχουν οι προϋποθέσεις της κάλυψης αυτής.

-Πώς θα στέλνονται οι ειδοποιήσεις;

Αρμόδια υπηρεσία για την εφαρμογή της νέας διαδικασίας που ορίζει ο νόμος είναι η Γενική Γραμματεία Πληροφοριακών Συστημάτων (ΓΓΠΣ), η οποία θα προβαίνει στη διασταύρωση των αρχείων των κυκλοφορούντων και των ασφαλισμένων οχημάτων.

Μετά από τη σύζευξη των αρχείων η ΓΓΠΣ θα εντοπίζει τα ανασφάλιστα οχήματα και θα αποστέλλει ειδοποιητήρια επιστολή στον ιδιοκτήτη με την οποία θα του δίνει 8 ημέρες διορία προκειμένου να ασφαλιστεί. Στη συνέχεια ο ιδιοκτήτης του οχήματος θα πρέπει να σπεύσει στην ασφαλιστική εταιρία προκειμένου να ασφαλίσει το όχημά του, προσκομίζοντας την ειδοποιητήρια επιστολή αλλά και απόδειξη πληρωμής παραβόλου αξίας 250 ευρώ υπέρ του Ελληνικού Δημοσίου.

-Υπάρχουν κάποιοι που απαλλάσσονται από τα νέα πρόστιμα;

Η γενική αρχή είναι ότι οποιοδήποτε όχημα φέρει πινακίδες και άδεια κυκλοφορίας οφείλει εκ του νόμου να είναι ασφαλισμένο είτε κινείται, είτε όχι.

– είτε λειτουργεί, είτε όχι. Από την υποχρέωση ασφάλισης της αστικής ευθύνης από ατύχημα αυτοκινήτου εξαιρούνται όσοι ιδιοκτήτες έχουν καταθέσει τις πινακίδες κυκλοφορίας, έχουν θέσει δηλαδή επίσημα το όχημα σε ακινησία. Επιπλέον εξαιρούνται τα οχήματα του Δημοσίου για τα οποία υπάρχει ευθύνη του Κράτους να τα καλύψει και άρα εξαιρούνται της υποχρέωσης για ιδιωτική ασφάλιση.

-Αν βρεθεί κάποιος ανασφάλιστος σε μπλόκο, τι ποινή προβλέπεται;

Η ισχύουσα νομοθεσία προβλέπει κυρώσεις και ποινές για τον ανασφάλιστο οδηγό ανάλογα με την περίπτωση, όπως είναι η αφαίρεση πινακίδων κυκλοφορίας, διπλώματος οδήγησης, άδειας κυκλοφορίας, η επιβολή χρηματικού προστίμου και η άσκηση ποινικής δίωξης.

-Τι γίνεται αν εμπλακεί ανασφάλιστο αυτοκίνητο σε ατύχημα;

Η εμπλοκή ανασφάλιστου οχήματος σε ατύχημα, ανεξαρτήτως υπαιτιότητας του οδηγού για το ατύχημα, επισύρει την αφαίρεση πινακίδων και άδειας κυκλοφορίας για δύο χρόνια και επί υποτροπής για τρία χρόνια. Εννοείται ότι και σε αυτή την περίπτωση επιβάλλονται τα διοικητικά πρόστιμα που προβλέπει ο νόμος, ενώ ασκείται και η προβλεπόμενη επίσης ποινική δίωξη.

-Ποιο είναι το minimum πακέτο ασφάλισης που πρέπει να έχουμε για το αυτοκίνητό μας και τι καλύπτει; Ποιες είναι οι επιπλέον καλύψεις που μπορούμε να έχουμε;

Υποχρεωτική από το νόμο είναι η ασφάλιση αστικής ευθύνης από ατύχημα αυτοκινήτου. Η ασφάλιση αστικής ευθύνης καλύπτει αποκλειστικά και μόνο την έναντι τρίτων αστική ευθύνη του ιδιοκτήτη και κάθε οδηγού σε περίπτωση πρόκλησης τροχαίου ατυχήματος με υπαιτιότητά τους. Από εκεί και πέρα οι ασφαλιστικές εταιρίες προσφέρουν πληθώρα προαιρετικών καλύψεων για το αυτοκίνητο. Οι πιο χρήσιμες και σημαντικές είναι οι ακόλουθες:

η κάλυψη ιδίων ζημιών, με την οποία καλύπτονται οι ζημιές του ίδιου του ιδιοκτήτη στο αυτοκίνητό του, ακόμα και εάν είναι υπαίτιος του ατυχήματος (γνωστή ως μικτή ασφάλιση στην οποία εμπεριέχεται και η αστική ευθύνη).

-η ασφάλιση πυρός, με την οποία καλύπτονται οι ζημιές στο αυτοκίνητο από πυρκαγιά, πτώση κεραυνού και έκρηξη,

-η ασφάλιση ολικής ή και μερικής κλοπής αυτοκινήτου,

-η κάλυψη ζημιών στα υάλινα μέρη του αυτοκινήτου,

-η κάλυψη ζημιών στο αυτοκίνητο από φυσικά φαινόμενα, όπως χαλάζι, σεισμό, πλημμύρα κλπ.,

-η κάλυψη ζημιών του αυτοκινήτου από τρομοκρατικές ενέργειες,

-η κάλυψη ζημιών του αυτοκινήτου από κακόβουλες ενέργειες τρίτων,

-η κάλυψη ζημιών που προκλήθηκαν στο αυτοκίνητο κατά τη διάρκεια στάσεων, απεργιών, οχλαγωγιών και πολιτικών ταραχών,

-η κάλυψη εξόδων ενοικίασης αυτοκινήτου,

-η κάλυψη υλικών ζημιών του αυτοκινήτου από την πρόκληση ατυχήματος από ανασφάλιστο όχημα.

-η κάλυψη οδικής βοήθειας,

-η κάλυψη νομικής προστασίας,

-η κάλυψη προσωπικού ατυχήματος οδηγού.

Για πληρέστερη ενημέρωση σχετικά με τις προαιρετικές καλύψεις, οι πολίτες μπορούν να απευθύνονται στην ασφαλιστική τους εταιρία ή στον ασφαλιστικό τους διαμεσολαβητή.

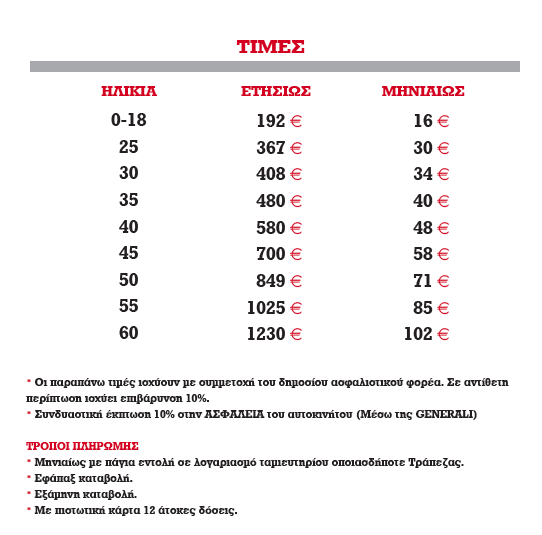

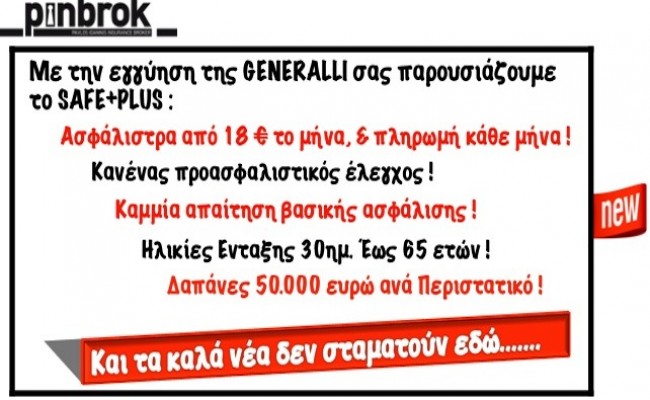

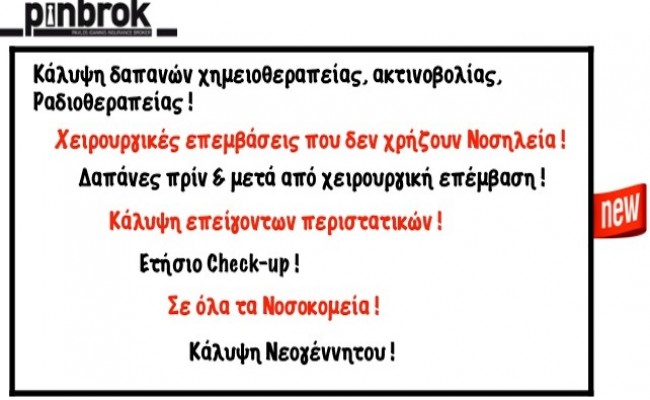

Σκοπός αυτού του προγράμματος είναι η παροχή νοσοκομειακής και εξωνοσοκομειακής περίθαλψης, εξασφαλίζοντας στους ασφαλισμένους, υψηλής ποιότητας υπηρεσίες υγείας σε συνεργαζόμενα νοσοκομεία, σε προσιτό κόστος.

Σκοπός αυτού του προγράμματος είναι η παροχή νοσοκομειακής και εξωνοσοκομειακής περίθαλψης, εξασφαλίζοντας στους ασφαλισμένους, υψηλής ποιότητας υπηρεσίες υγείας σε συνεργαζόμενα νοσοκομεία, σε προσιτό κόστος.

ΚΙΝΕΙΤΑΙ ΜΕΤΑΞΥ

ΚΙΝΕΙΤΑΙ ΜΕΤΑΞΥ

Αυστηρή Επιστολή έστειλε η Ένωση Προστασίας Καταναλωτών Κρήτης, προς τον Διοικητή της Τράπεζας Ελλάδος ,κ.Στουρνάρα, που μεταξύ των άλλων επισημαίνει και τα εξής:

Αυστηρή Επιστολή έστειλε η Ένωση Προστασίας Καταναλωτών Κρήτης, προς τον Διοικητή της Τράπεζας Ελλάδος ,κ.Στουρνάρα, που μεταξύ των άλλων επισημαίνει και τα εξής:

Σε εξέλιξη βρίσκεται αυτή την ώρα ευρεία αστυνομική επιχείρηση της Διεύθυνσης Ασφάλειας Αττικής σε διάφορες περιοχές της Ελλάδας, με τη συνδρομή εισαγγελικών λειτουργών, με στόχο τον εντοπισμό και τη σύλληψη μελών εγκληματικής ομάδας, που σύμφωνα με την αστυνομία διέπραττε απάτες με ασφαλιστήρια συμβόλαια αυτοκινήτων.

Σε εξέλιξη βρίσκεται αυτή την ώρα ευρεία αστυνομική επιχείρηση της Διεύθυνσης Ασφάλειας Αττικής σε διάφορες περιοχές της Ελλάδας, με τη συνδρομή εισαγγελικών λειτουργών, με στόχο τον εντοπισμό και τη σύλληψη μελών εγκληματικής ομάδας, που σύμφωνα με την αστυνομία διέπραττε απάτες με ασφαλιστήρια συμβόλαια αυτοκινήτων.